In deutschen Gärten sind längst nicht mehr nur Fahrräder oder der teure Gasgrill die begehrtesten Objekte für Langfinger. Immer häufiger werden gerade frisch installierte Wärmepumpen entwendet. Wir sagen Ihnen, wie Sie sich gegen den Heizungsdiebstahl schützen und welche Versicherungen im Schadenfall einspringen.

In Nachbars Garten schraubt ein Handwerker an der neuen Wärmepumpe. Da muss sicher noch etwas nachjustiert werden, denkt man sich und ahnt nichts Böses. Dass die kostspielige Investition in die Wärmewende gleich in den Transporter um die Ecke geladen und auf Nimmerwiedersehen verschwinden wird, ahnt keiner. Wärmepumpen werden immer häufiger aus deutschen Gärten entwendet. Sind Sie dagegen versichert? Wir erklären, woran Sie denken müssen, wenn Sie Ihre Wärmepumpe gegen Diebstahl und andere Risiken absichern wollen.

Warum sollte ich eine Wärmepumpe versichern?

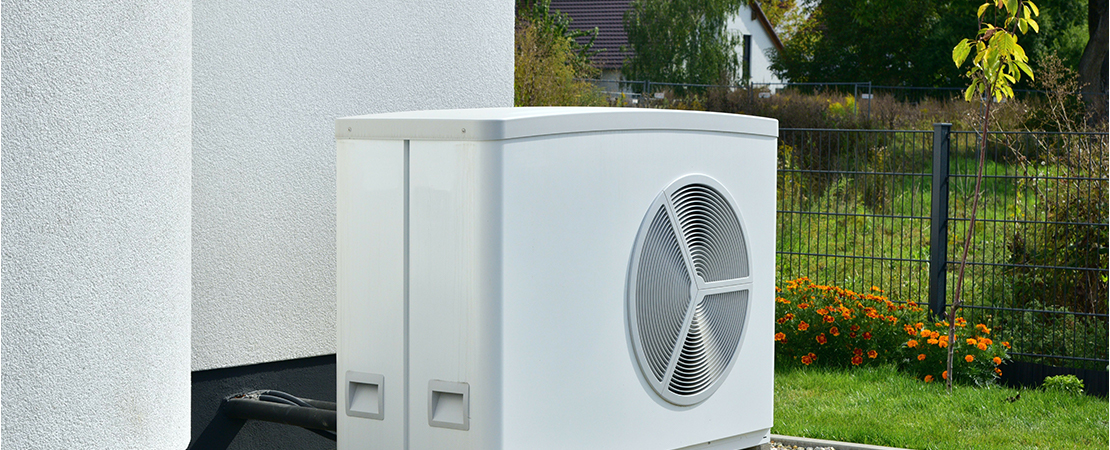

Im Streit um das Gebäudeenergiegesetz standen immer wieder die enormen Kosten im Mittelpunkt, die der Einbau einer Wärmepumpe für Hausbesitzer bedeutet. Zwischen 25.000 und 60.000 Euro beläuft sich die Investition in diese Variante einer umweltfreundlichen Heizung. Das Gerät selbst schlägt dabei mit 10.000 bis 35.000 Euro zu Buche. Bei den am weitesten verbreiteten Luft-Wasser-Wärmepumpen steht die Außeneinheit meistens draußen auf dem Grundstück. Ist sie nicht mit dem Boden verankert, kann sie relativ einfach entwendet werden. Der Diebstahl von Wärmepumpen hat in den vergangenen Monaten zugenommen. Der Schutz vor Wärmepumpen-Diebstahl ist aber nicht der einzige Grund, warum ihr das gute Stück versichern solltet. Schließlich kann die Heizung draußen leichter kaputt gehen als ein Gerät im geschützten Heizungskeller. Ein Schutz vor Feuer, Sturm oder anderen Witterungseinflüssen ist also ebenso angebracht wie eine Absicherung von Schäden, die die Wärmepumpe selbst verursacht. Etwa weil sich eine Abdeckung bei einem Unwetter löst und das Auto des Nachbarn beschädigt.

Wie kann ich eine Wärmepumpe versichern?

Es gibt einige Versicherer, die eine Wärmepumpe automatisch in die Wohngebäudeversicherung einschließen. Leider ist das nicht die Regel. Um auf der sicheren Seite zu sein, sollten Sie also unbedingt Ihren Versicherer kontaktieren und genau nachfragen.

Ist der Diebstahl oder die Beschädigung der Heizungseinheit von unbekannten Dritten nicht von Ihrer aktuellen Versicherung abgedeckt, gibt es drei Möglichkeiten:

- Der Versicherer nimmt die Wärmepumpe in die bestehende Wohngebäudeversicherung mit auf (dabei wird die Anlage auch als zusätzlicher Wert aufgenommen, der unter Umständen die Beitragskalkulation beeinflusst).

- Wenn möglich, kündigt ihr die alte Versicherung und sucht euch eine Versicherung, die die Wärmepumpe einschließt.

- Ihr schließt zusätzlich zur bestehenden Gebäudeversicherung eine Elektronikversicherung ab, die neben technischen Schäden auch den Diebstahl des Geräts vom Grundstück absichert.

Zusätzlich sollten Sie Ihre private Haftpflichtversicherung anschreiben und sicherstellen, dass Sie auch in Fällen, in denen die Wärmepumpe selbst einen Schaden verursacht, versichert sind.

Wer versichert eine Wärmepumpe? Gebäudeversicherung oder Hausratversicherung?

Viele Besitzer einer Wärmepumpe fragen sich, welche Versicherung die neue Heizung eigentlich versichert. Wärmepumpen werden nicht als Hausrat, sondern (in der Regel) als Teil des Wohngebäudes eingestuft. Eure Hausratversicherung zahlt also nicht, wenn die Wärmepumpe gestohlen oder beschädigt wird. Zuständig ist die Wohngebäudeversicherung. Dass die Heizungsanlage Teil des Hauses ist, ist aber nur dann eindeutig, wenn sie sich komplett im Haus befindet. Ist ein Teil – wie bei Luft-Wasser-Wärmepumpen häufig der Fall – als Außeneinheit außerhalb des Hauses aufgestellt, ist die Sache nicht so klar. Um gegen Gefahren wie Feuer, Leitungswasser, Blitz, Überspannung, Frost, Sturm und Hagel abgesichert zu sein, müssen Wärmepumpen, die im Garten stehen, separat mit in den Vertrag aufgenommen werden. Außerdem solltet ihr die Außenanlage so schützen, dass sie möglichst nicht gestohlen oder beschädigt werden kann. Dazu befestigt ihr die Pumpe zum Beispiel auf einer einbetonierten Bodenplatte. So kann eure kostspielige Investition in den Klimaschutz nicht einfach weggetragen werden.

Versicherung der Wärmepumpe über eine Elektronikversicherung

Wem die Absicherung seiner Wärmepumpe vor den herkömmlichen Gefahren nicht ausreicht, oder wer aus seiner bestehenden Wohngebäudeversicherung nicht herauskommt, kann die neue Anlage auch durch eine Elektronikversicherung schützen. Mit dieser eigenständigen Zusatzpolice ist die Außenanlage eurer Wärmepumpe zum Beispiel auch im Fall von Bedienungsfehlern, Konstruktionsfehlern, Kurzschluss, Überspannung, Versagen von Messeinrichtungen, Sturm, Frost und Diebstahl geschützt. Die Zusatzversicherung lohnt sich vor allem für neue Anlagen. Hat die Wärmepumpe schon einige Jahre auf dem Buckel, kürzen viele Versicherer im Schadenfall ihre Leistungen. Für normalen Verschleiß kommt die Elektronikversicherung nicht auf, hier greift in den ersten Jahren die Herstellergarantie.

Wer zahlt bei Diebstahl einer Wärmepumpe?

Wurde Ihre Wärmepumpe gestohlen, zahlt Ihre Gebäudeversicherung nur, wenn die Heizung sich im Gebäude befand oder die Außenanlage nachträglich mit in die Versicherung eingeschlossen wurde. Zusätzliche Elektronikversicherungen schützen auch vor Diebstahl. Bitte erkundigen Sie sich dennoch vor dem Abschluss, ob auch Außenanlagen inkludiert sind. Egal ob Gebäudeversicherung oder Elektronikversicherung – die Anbieter zahlen bei Diebstahl nur, wenn Sie es den Dieben ausreichend erschwert haben, mit der Wärmepumpe zu verschwinden. Sprich: Sie müssen das Gerät so im Boden verankern, dass es nicht einfach weggetragen werden kann. Ein Kiesbett oder Betonplatten als Untergrund reichen nicht. Die Außenanlage eurer Wärmepumpe muss mit einem Sockel oder Fundament fest verschraubt sein. Das gilt auch für geräuschhemmende Unterbauten, wie die sogenannten „Bigfoots“. Auch sie müssen so mit dem Untergrund verschraubt sein oder einbetoniert werden, so dass die Wärmepumpe nicht einfach samt Bigfoots hochgehoben werden kann.

Merke: Keine feste Verankerung heißt keine Erstattung im Schadensfall!

Warum ist es wichtig, dass Ihre Haftpflichtversicherung auch die Wärmepumpe einschließt?

Auch das Gerät selbst kann durch Witterungseinflüsse oder bei der Installation einen Schaden an Dritten verursachen. Erkundigen Sie sich daher bei Ihrem privaten Haftpflichtversicherer, ob diese Risiken abgedeckt sind. Die Wohngebäudeversicherung greift hier nicht. Mögliche Schäden können durch umherfliegende Teile verursacht werden, die bei einem Sturm Menschen, Nachbargebäude oder Autos treffen. Und ein Auslaufen des Wärmemittelträgers aufgrund eines Lecks kann zu Umweltschäden (zum Beispiel des Grundwassers) führen.

Worauf müssen Sie bei der Versicherung einer Wärmepumpe unbedingt achten?

Diese Punkte sollten Sie checken, wenn Sie eine Wärmepumpe im Garten stehen haben:

- Deckt meine Wohngebäudeversicherung den Diebstahl oder die Beschädigung durch Dritte ab?

- Falls nicht: Kann die Wärmepumpe nachträglich in die bestehende Versicherung eingeschlossen werden? Einschluss bestätigen lassen!

- Falls nicht: Kann ich kündigen und eine passendere Versicherung suchen?

- Falls nicht: Ist eine zusätzliche Elektronikversicherung eine gute Option?

- In jedem Fall klären: Ist die Wärmepumpe fest mit dem Untergrund oder dem Haus verbunden?

- Habe ich die Installation der Wärmepumpe dem Versicherer gemeldet?

- Besteht von Seiten des Versicherers die Plicht, die Anlage regelmäßig warten zu lassen (siehe Versicherungsvertrag)?

- Gibt es eine Höchstsumme für einen möglichen Schaden?